龙8国际头号玩家2019年全球标签印刷市场总额为410.2亿美元(约2,748亿元人民币),相比2018年的394.6亿美元,增长4%;标签总量相比2018年增长5.5%。

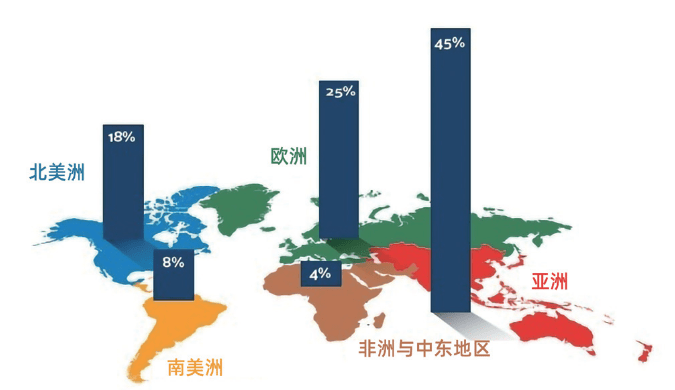

从地区市场来看,根据研究机构AWA Alexander Watson Associates(以下简称:AWA)去年6月1日发布的研究报告(参见图1)称,亚洲市场增势强劲,且市场容量与潜力巨大,将继续占据全球最大的标签市场份额,预计到2022年底将达到45%;紧随其后的是欧洲,占比25%;北美洲占18%;南美洲占8%;非洲和中东合计占比4%。

AWA估计2019年全球标签需求总量约为662.16亿平方米,同比增长约3.2%,这一组数字涵盖了所有的标签及产品装饰技术。

从标签形式来看,在全球范围内,不干胶标签和湿胶标签是应用最多的两种标签类型,分别占标签总量的38%和35%。

尽管湿胶标签的占比逐年下降,但在某些细分市场的特定产品领域,如:亚洲的啤酒市场,仍是高速增长。

排在第三的套筒标签占比已经达到19%,是最具发展潜力的贴标技术之一,其正以每年平均5.2%的速度增长,且不断向新的领域扩展,如灌装饮料标签。

模内标签市场的份额虽然整体占比不大,但由于其环保特性(标签可随包装物一起回收再利用),也在稳步增长。

此外,随着全球品牌商对标签的防伪作用、追溯作用越来越重视,功能性标签需求激增,尤其是对RFID标签的需求量大幅增加。

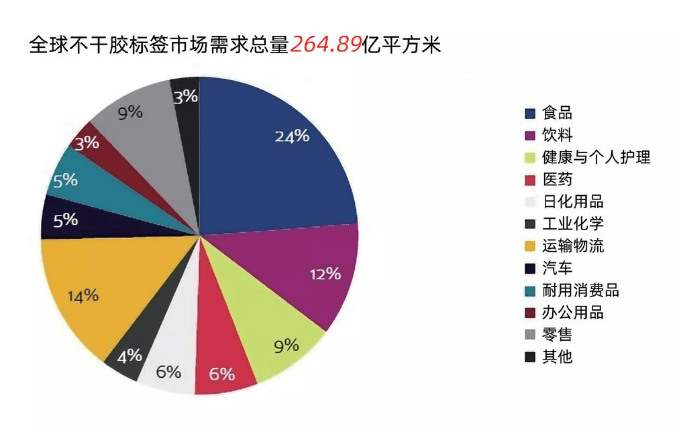

2019年不干胶标签的年增长率为3.3%。从终端市场来看,在其264.89亿平方米的市场总需求中(参见图2),食品和饮料市场需求最大,分别占到24%和12%,随后是健康与个人护理、零售、医药和日化用品等领域。分析认为,随着各国政府加紧对医疗、药品的跟踪以及相关法律、法规的实施,未来不干胶标签市场的总体份额还将进一步增加。

另据研究机构Smithers的报告显示,在全球范围内,柔性版印刷技术是使用最广泛的标签印刷工艺,在2019年印刷了约4,030亿张A4印刷品或类似印刷品,总价值约133亿美元。但在2014年至2019年的5年时间,柔印市场总额年增长率仅为3.1%,印量增长率为4.4%,均低于市场整体增长水平。分析认为,这主要是由于数字印刷工艺的崛起。自2014年以来,数字印刷技术一直以更快的速度增长,尤其是喷墨印刷,其发展速度超过了电子照相技术。

当行业还在按部就班地进行探索与发展时,2020年一场席卷全球的新冠疫情肆掠而来,搅乱了行业原本的运行轨迹。据预测,2020年全球标签印刷市场总额会大幅下降,直至2—3年后才有望止跌回升。

欧洲不干胶标签协会(FINAT)针对其会员所做的一项调查显示,随着欧洲进入封锁状态,2020年第一季度欧洲加工商的销售增长额已从2019年底的平均4.7%暴跌至3.6%,有超过一半的受访者表示企业受到了物流影响,库存增加,裁员势在必行。同时企业投资购买传统或数字印刷设备的热情也下降到了20%,疫情前这一数字为25%。

疫情下,行业并非只有悲观。面对来势汹汹的疫情,先是消费者盲目囤积家用化学品和不易腐烂的食品,比如,比利时超市的酒类销售额增加10%—15%(数据来源:Eurocare);紧接着,随着各国相继采取封锁限制、社交疏远等管制措施,使得人们不得不转向电子商务和网上购物,B2C(企业对消费者电子商务模式)的销售在医疗用品、家庭必需品和食品等的在线销售中增长尤为明显,相应地也带动了此类市场上的标签需求,甚至还包括用于防疫警示告示的标贴;解封后,部分地区出现了报复性消费,期间受益最大的还是不干胶标签。FINAT表示,在2020年,食品标签销售额首次突破历史增长极值,其次是运输/物流、个人护理和制药行业。

与此同时,由于疫情管控导致交通阻隔,一些地区出现严重的劳动力短缺,这期间,数字印刷的灵活性发挥了最大的作用。FMI(未来市场洞见)公司的研究表明,数字印刷包装市场将在未来几年达到约300亿美元的市场规模龙8国际头号玩家。

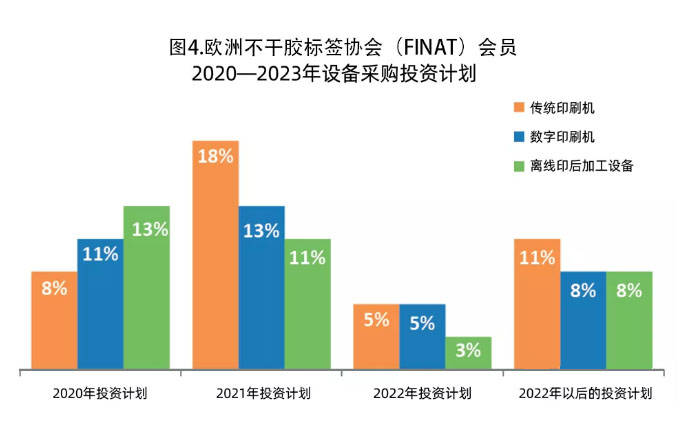

在FINAT针对会员进行的2020—2022年设备采购意向调查中(参见图4),计划购买传统印刷设备和数码印刷设备的企业各占32%,另有5%的企业表示将购买至少一台混合印刷设备。在32%计划购买数字印刷的企业中,又可细分为24%的企业将选择碳粉类印刷机,8%企业则选择喷墨印刷设备。这其中,计划购买75万欧元以上数码印刷设备的企业占43%,购买50万欧元左右的企业占25%。

未来,从全球范围来看,可持续发展、环境保护将推动行业向多个方向发展。譬如:有的企业可能会选择在产品上直接印刷,以省去包装和标签环节;随着越来越多的饮料生产商采用铝罐替PET瓶,标签印刷企业也不得不开始寻找替代收缩套标和塑料包装的更有效方案;与食品接触、食品材料安全,标签以及废弃离型纸回收、再利用依旧是行业面临的主要命题龙8国际头号玩家。

终端市场竞争激烈,导致个性化、小批量订单增加的同时,对装饰性标签、防伪标签和功能性标签需求将继续增加。这既需要数字化的印刷方式,还需要能满足生产链管理需求的数字化手段,如MIS系统,从活件建立、生产、完成到交付等进行全流程化管理。

行业自动化水平进一步提升。通过提升设备的自动化程度可以使印刷和后期加工更简单,降低对操作人员的技能要求和过度依赖。疫情也令人们意识到提高远程对机器实时监测和印后检测的重要性,以及云处理、数据管理和信息处理的重要性。

最后,可能也是最主要的,行业依旧面临高端人才短缺的现状,建设年轻人才成长渠道,创建一个更可持续的未来,将是当务之急。返回搜狐,查看更多